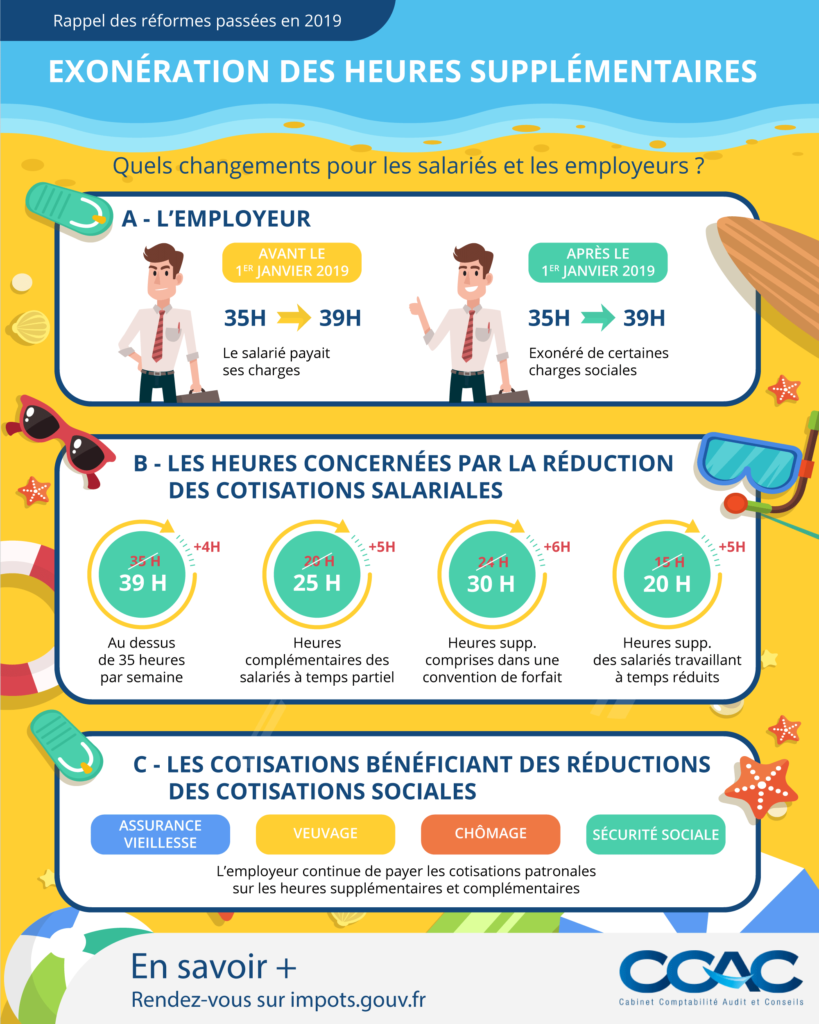

Le 26 décembre 2018 a été publiée au journal officiel la loi n° 2018-1213. Elle apporte, entre autres, un changement concernant les heures supplémentaires effectuées au-dessus de la durée légale du travail. À partir du 1er janvier 2019, les heures supplémentaires réalisées par les salariés à la demande des employeurs sont exonérées de certaines charges sociales et de l’impôt sur le revenu à concurrence d'un montant de 5 000€ par année, majorations incluses.

Pour les salariés travaillant à temps partiel, ce sont les heures complémentaires qui sont exonérées. Les salariés des secteurs privés et publics (fonctionnaires titulaires), et les personnes embauchées par des particuliers employeurs sont concernés par cette nouvelle loi.

À ce jour, le temps légal du travail par semaine est de 35 heures. Les 8 premières heures supplémentaires sont majorées à 25 % et les suivantes à 50 %. Les heures qui bénéficient de l’exonération des cotisations sociales et rentrent dans le cadre d’une réduction sur le revenu sont :

Depuis le 1er janvier 2019, l’exonération des cotisations salariales sur les heures supplémentaires concerne l’assurance vieillesse, veuvage, chômage et sécurité sociale. Cependant, ni les cotisations sociales de prévoyance, la CRDS, la CSG et la mutuelle santé ne sont pas impactées par cette réforme. De plus, seuls les salariés bénéficient de cette mesure. Les employeurs (mandataires sociaux) continuent de payer les cotisations patronales sur les heures supplémentaires et complémentaires. Quant aux entreprises de moins de 20 salariés, elles bénéficient toujours de la réduction forfaitaire des heures supplémentaires (loi TEPA).

Il reste évident que le pouvoir d’achat augmente en fonction du nombre d’heures supplémentaires ou complémentaires demandées par l’employeur. Les salariés qui effectuent régulièrement des heures supplémentaires verront leur salaire augmenté et leur impôt sur le revenu diminué. Par contre, les salariés qui n’effectuent jamais d’heures supplémentaires ne bénéficieront ni de l’exonération des heures supplémentaires ni de la réduction d’impôt sur le revenu. Leur pouvoir d'achat risque en conséquence de baisser étant donné le coût de la vie qui augmente plus rapidement que les salaires. Si cette nouvelle loi reprend celle de 2007 instituée par Nicolas Sarkozy, quelques différences subsistent. Les heures supplémentaires ne sont pas exonérées à 100 %, il reste environ 10 % du salaire brut qui n'est pas exonéré des cotisations et les mandataires sociaux ne bénéficient pas de cette mesure.